(기준일 : 2022. 2. 6.)

- (일반적인) 중소기업 비상장주식 양도소득세율 : 10% (양도인이 대주주 아닌 경우)

- 지방소득세 1% / 증권거래세 0.43%(2023년부터 0.35%) 별도 발생함.

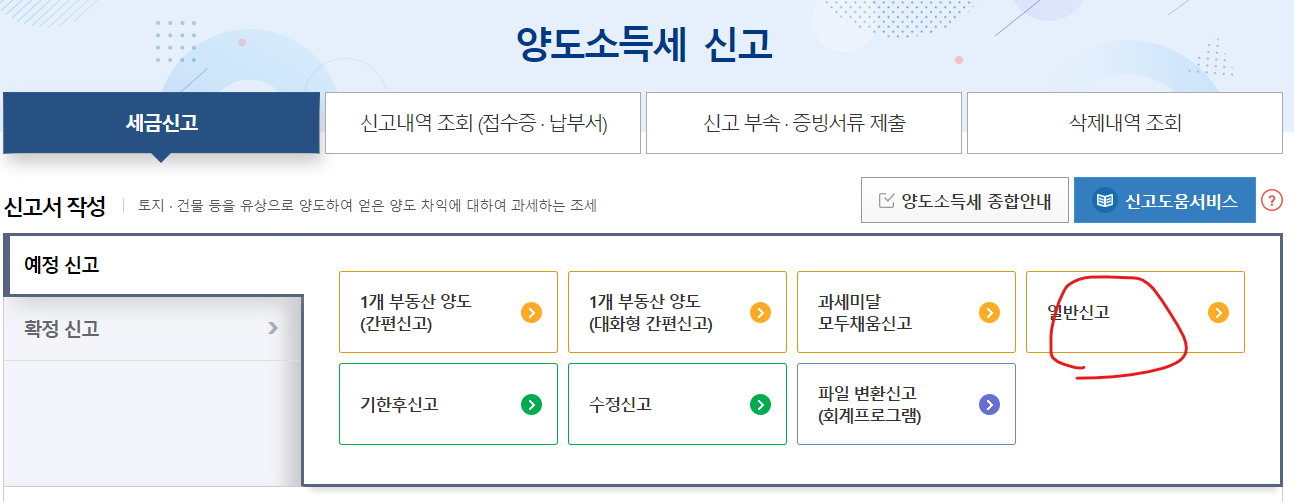

1. 국세청 홈택스 접속

2. 양도소득세 신고 클릭

3. 일반신고 클릭(기한 내 신고일 경우)

<참고사항>

- 양도소득세 신고기간이 지났다면, 기한후 신고 진행.

- 양도소득세 신고기간은 양도일이 속하는 반기의 말일부터 2개월 이내.

* 상반기인 경우의 신고기간 : 7. 1. ~ 8. 31. / 하반기인 경우의 신고기간 : 다음 해 1. 1. ~ 2. 28.

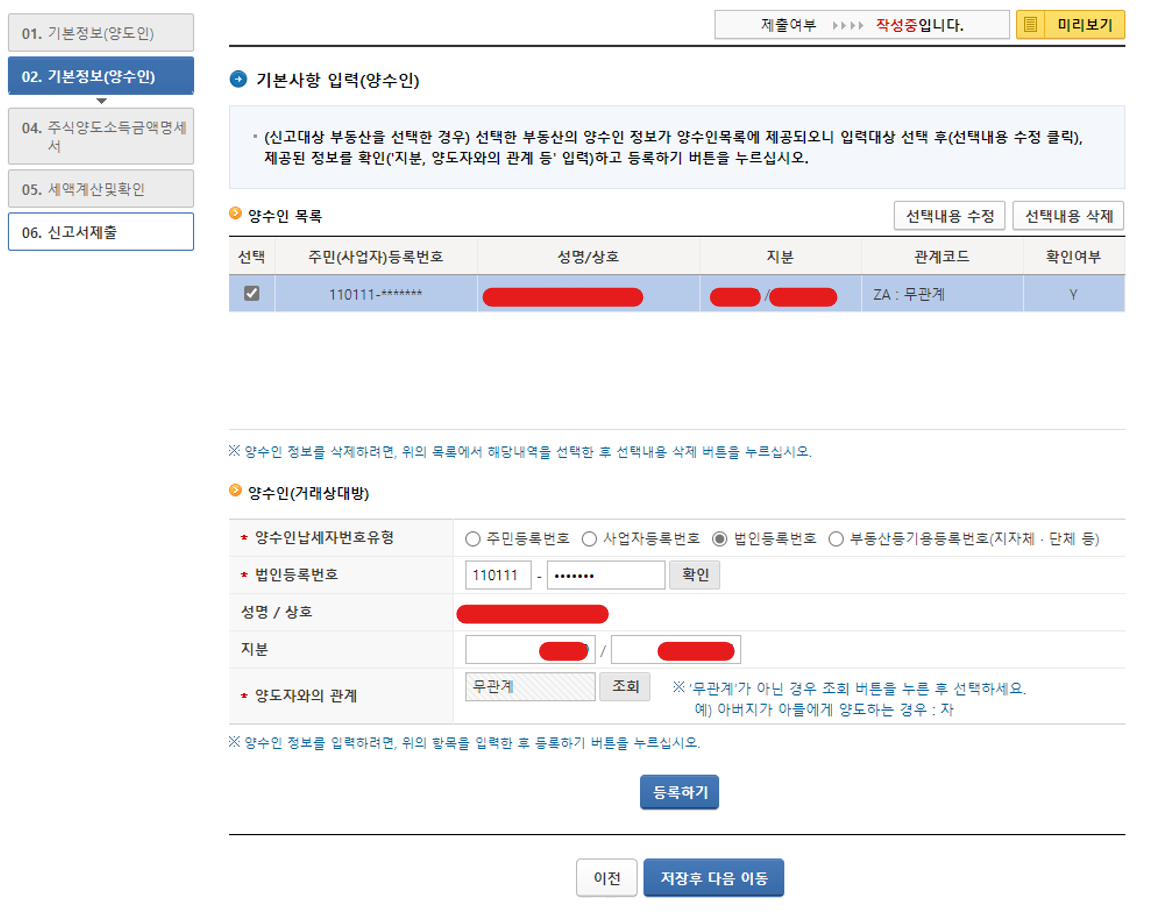

4. 양도인(본인, 납세자) 기본정보 입력

5. 양수인 기본정보 입력

<작성방법>

1. 양수인 납세자 번호유형 : 양수인의 종류에 따라 알고 있는 유형의 정보 선택

2. 선택한 등록번호 입력 및 확인 버튼 클릭

3. 성명 / 상호 : 위 2.의 확인이 되면 자동 입력됨.

4. 지분 : 분자는 양도대상주식의 숫자 표기 / 분모는 대상회사(주식 발행회사)의 전체 발행주식 수 입력

- 대상회사의 전체 발행주식 수는 대상회사의 법인등기부등본 중 "발행주식의 총수" 란에서 확인 가능함

5. 양도자와의 관계 : 특수관계인이 아닌 경우 일반적으로 무관계

-> 등록하기 클릭

-> 저장 후 다음 이동 클릭

6. 주식등양도소득금액계산명세서

이 부분부터 무슨 말인지 잘 모르겠는 내용이 나오기 시작한다. 아래에서는 일반적인 경우(비상장주식의 발행회사가 중소기업이고, 양도인(납세자)이 대주주가 아닌 경우)를 예시하여 설명하도록 하겠다.

양도자산 및 거래일자

<양도자산 및 거래일자 작성방법>

(1) 주식등 종목명 : 발행회사 상호 입력

(2) 사업자등록번호 : 발행회사 사업자등록번호 입력 후 확인

- 사업자등록번호 모를 경우에는 구글에 "[발행회사명] 사업자번호"라고 검색하면 대체로 검색이 됨. 검색이 안되어 모를 경우, 발행회사에 연락하여 확인하여야 함.

(3) 국내/국외 구분 : 국내주식

- 양도물건 종류(코드) : 특수한 경우 아니면, [11]

- 세율구분 : 특수한 경우 아니면 [62]

(4) 주식등 종류코드 : 특수한 경우 아니면 [31]

(5) 양도유형 : [01] 매매

(6) 취득유형 : 본인이 실제 취득한 유형 선택.

(7) 취득유형별 양도주식수 : 위 (6)의 방법으로 취득한 주식 중 양도하는 주식 숫자를 표시함.

주의사항 (여러번에 걸쳐 주식을 취득한 경우의 입력 방법)

- 주식매매계약상 양도대상주식의 취득방법이 표시된 경우(가령 2021. 1. 1. 매수한 주식 1,000주)가 아니라면, 선입선출법에 의하여 작성하여야 함.

- 예를 들어, 2021. 1. 1. 500주 취득, 2021. 2. 1. 1,000주 취득하였는데, 2022. 1. 1. 1,000주를 매도하는 것이라면, 2021. 1. 1. 취득한 500주 중 500주, 2021. 2. 1. 취득한 1,000주 중 500주가 양도대상주식이 됨(따라서 양도인이 보유하고 있는 현재 주식 500주는 2021. 2. 1. 취득한 1,000주 중 나머지 500주).

- 위와 같은 경우, <양도자산 및 거래일자> 입력을 할 때에는 "취득유형" 별로 입력함. 위 <양도자산 및 거래일자> 관련하여, 500주만 입력하고, 이후 "추가"버튼을 눌러 다시 500주를 입력하여야 함.

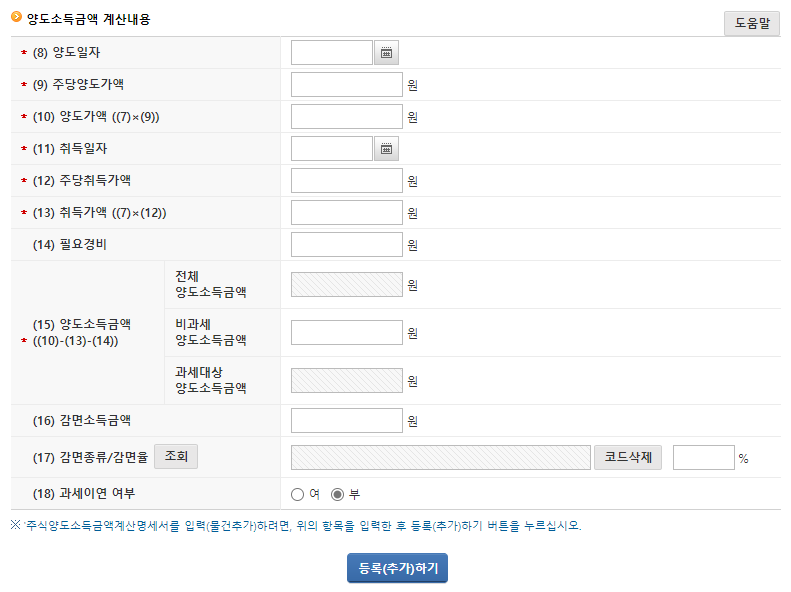

양도소득금액 계산내용

<양도소득금액 계산내용 작성방법>

(8) 양도일자 : 양도일 선택(양도일이 계약서에 별도로 표시되지 않은 경우, 계약상 잔금 지급일)

(9) 주당양도가액 : 1주당 양도가액 기재

(10) 양도가액 ((7)*(9)) : 자동입력됨

(11) 취득일자 : 양도대상주식의 취득일자를 선택

- 취득을 여러번에 걸쳐서 한 경우는 위의 주의사항에서 안내한 바와 같이 취득기준 별로 나누어 입력하여야 함.

(12) 주당취득가액 : 1주당 취득가액 기재

(13) 취득가액((7)*(12)) : 자동입력됨

(14) 필요경비 : 일반적으로, 증권거래세액을 입력함 (2022년 기준 증권거래세 : 양도가액의 0.0043%, 2023년부터 0.35%로 낮아질 예정)

- 증권거래세 납부 방법은 별도 포스팅에서 안내함

(15) 양도소득금액 : 자동입력됨

- 비과세 양도소득금액은 일반적으로 해당 없음.

(16) 감면소득금액 : 일반적으로 해당 없음.

(17) 감면종류/감면율 : 일반적으로 해당 없음.

(18) 과세이연 여부 : "부"

이후, 등록(추가)하기 를 클릭하면 아래와 같이, "주식양도소득금액계산명세서상 목록이 생성됨.

위 명세서 목록 확인 후 저장 후 다음 이동 클릭

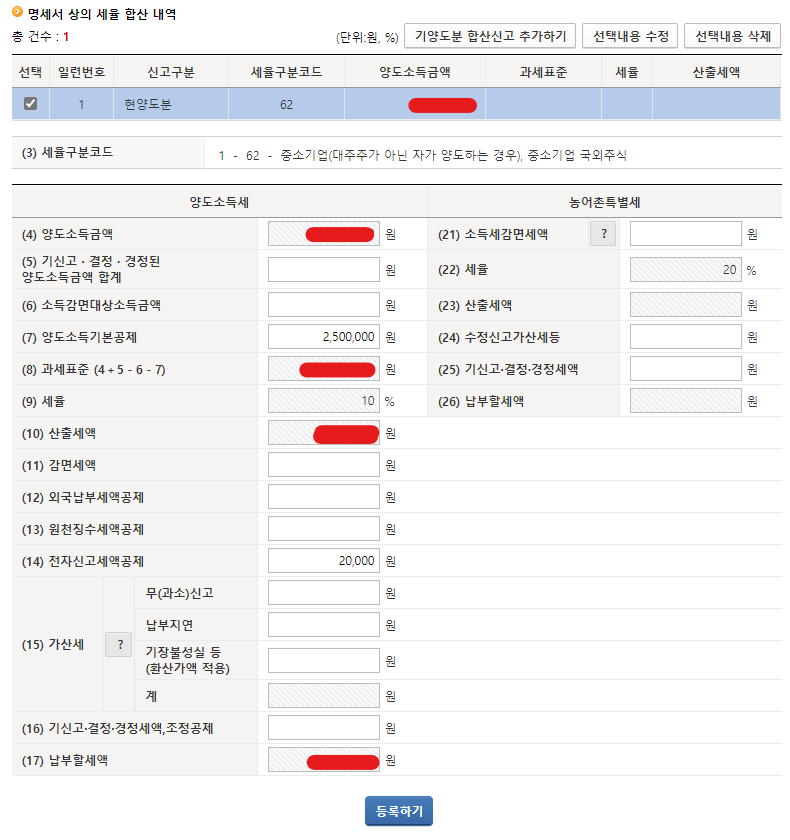

세액계산 및 확인 - 세액계산

<명세서 상의 세율 합산 내역 작성방법>

- 일반적으로, 본 항목에서는 (7)과 (14)만 입력하면 됨.

- 나머지 숫자들은 앞선 절차에 의하여 계산된 금액이 자동으로 입력되고, 공란에 해당하는 부분에는 각자 해당 사유가 발생하면 입력하는 것임.

(7) 양도소득기본공제 : 2,500,000원 입력(연간 250만원 공제됨. 이미 공제되었다면 0원으로 입력)

(14) 전자신고세액공제 : 20,000원 입력

"등록하기" 클릭 후 "저장 후 다음이동"

신고서 제출

세액 내용 확인 후 신고서 제출. 끝.

덧. 지방소득세 관련

양도소득세 신고서를 제출하면, 지방소득세 납부를 하라는 안내 팝업이 뜸.

지방소득세는 양도소득세의 1/10으로, 별도로 납부하여야 함.

지방소득세 조회 방법은, 양도소득세 "신고내역 조회" 선택 후 "자신의 등록번호 입력"하여 "조회하기" 클릭하면, 지방세 신고 버튼이 빨간색으로 표시됨.

덧2. 양도소득세 신고 부속/증빙서류 제출 방법

일반적으로 양도계약서 및 취득계약서를 제출함.

제출 방법은 "양도소득세 신고" 화면에서 "신고 부속/증빙서류제출"을 클릭하고, "자신의 등록번호 입력"하여 "조회하기" 클릭하면, 부속서류 등록할 수 있는 버튼이 생성됨.

'낮, 법무법인 창천에서. > 회사법' 카테고리의 다른 글

| [회사법] 퇴사 후 스톡옵션, 3개월 안에 행사해야 할까? (대법원 2016다237714 판결) (0) | 2025.09.26 |

|---|---|

| [회사법] 벤처기업법 합병 관련 특례 요약 (0) | 2022.02.14 |

| [회사법] 비상장회사 제3자 배정 유상증자 일정표(예시) (0) | 2022.02.12 |

| [비상장주식] 비상장주식 증권거래세 신고 방법(홈택스) (0) | 2022.02.06 |

| [비상장주식] 비상장주식 수 회에 걸쳐 취득하였다가 양도할 때의 취득가 산정 방법(결론 : 선입선출법) (0) | 2022.02.06 |